2022年,财政部和应急部印发了新修订的《企业安全生产费用提取和使用管理办法》(财资[2022]136号文)和解读,对这一问题进行了规定。

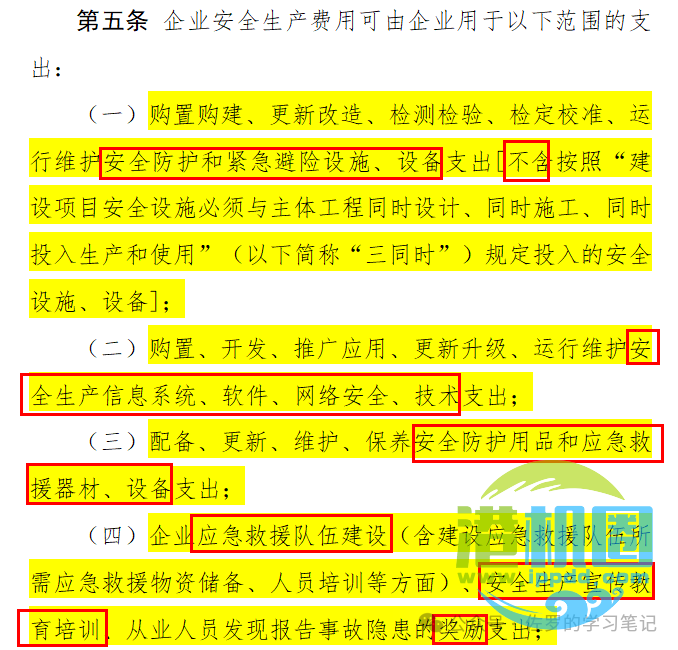

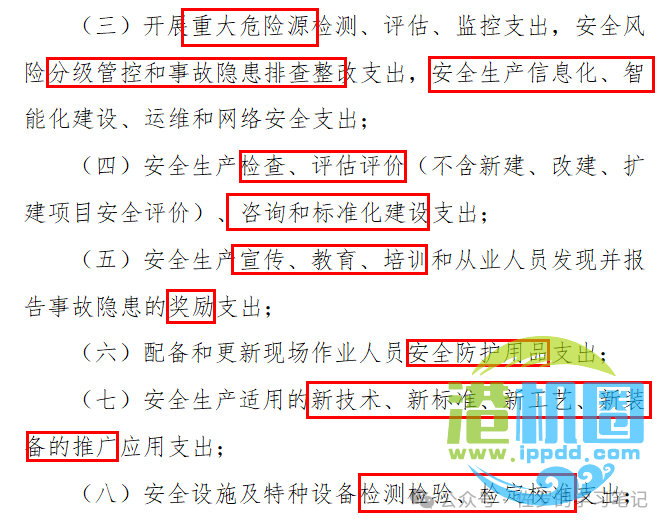

检查安全费用台账的时候,经常会遇到将不属于安全费用的列为安全费用。财资[2022]136号文列明了属于安全费用的7大项:

其中,不包含职业健康相关费用,不包含非安全设备设施采购费用,不包含设备设施检维修费用(安全附件除外),不包含与“新改扩”相关的费用。

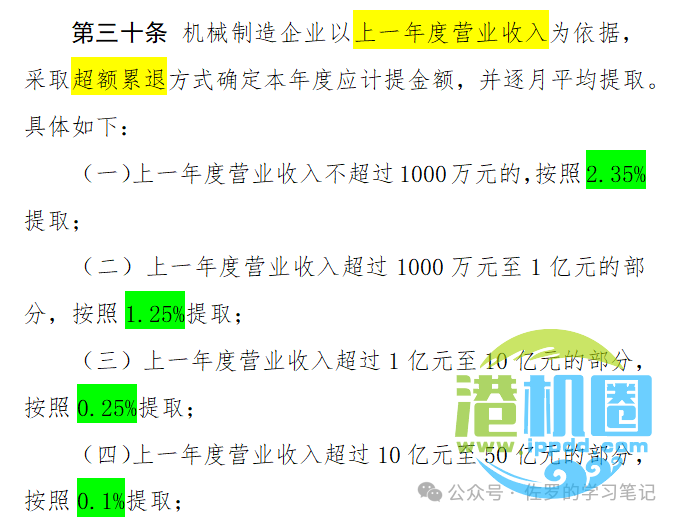

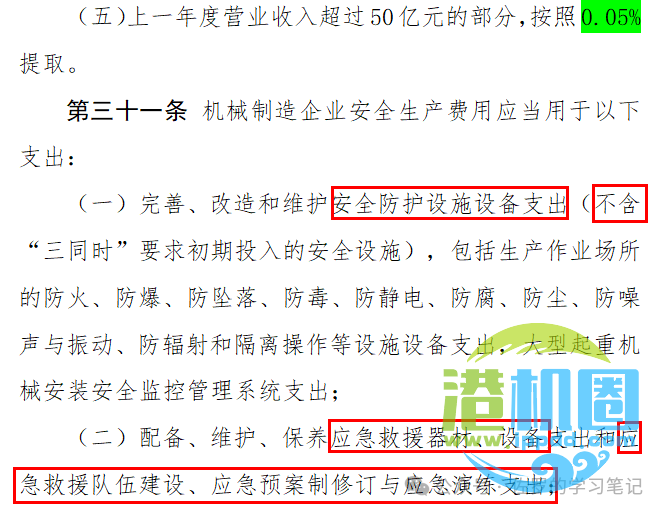

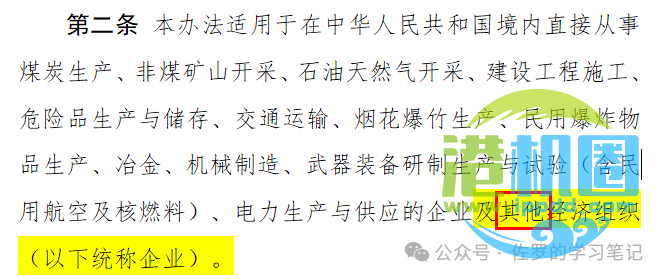

财资[2022]136号文规定了12类企业的提取标准,分别是:煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、民用爆炸物品生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)、电力生产与供应。

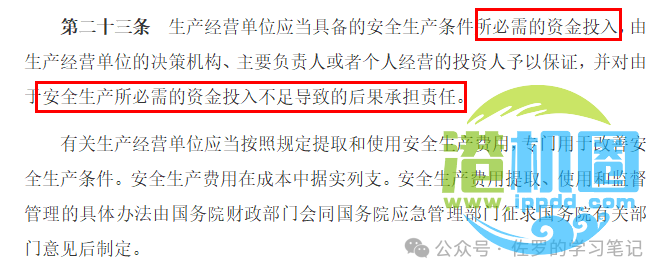

关于财资[2022]136号文适用范围,虽然正文及其解读规定仅限12类行业,但日常管理中其他企业还是会以此为参考。至于提取标准,其他企业因无明确规定,结合《安全生产法》(2021年版)第二十三条表述,笔者认为应“按需提取”。

解读对“其他经济组织的解释如下:

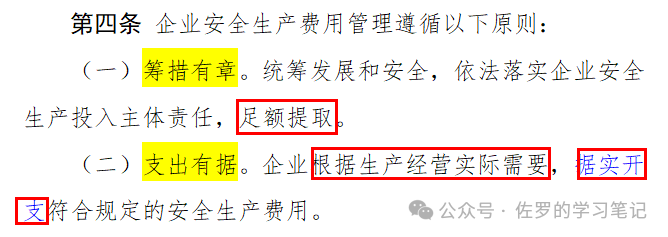

第四条规定,安全费用要“足额提取”、“据实开支”,即用多少提多少。12类特定行业规定的仅是最低提取标准,上不设限,其他行业应根据实际“按需提取”。

解读对“其他经济组织的解释如下:

第四条规定,安全费用要“足额提取”、“据实开支”,即用多少提多少。12类特定行业规定的仅是最低提取标准,上不设限,其他行业应根据实际“按需提取”。

---------------------还可以看看---------------------

声明:本站所有文章均来源于网络,如有侵犯您的合法权益请告知(wangzhe12588#gmail.com),将立即删除。

解读对“其他经济组织的解释如下:

解读对“其他经济组织的解释如下: